Учет, нормирование и оплата труда

В добыче охотничьих животных, сборе дикорастущих и других работах участвуют и кадровые и сезонные работники охотничьих хозяйств. В регламентировании и оплате их труда имеются различия. Для кадровых охотников основанием для ведения охоты в угодьях, закрепленных за промхозом, совхозом и колхозом, является наряд-задание, в котором указываются: участок, где разрешен промысел данному лицу (бригаде, звену); перечень и количество животных, подлежащих отстрелу, и иной продукции, сдаваемой хозяйству, ее качество; сроки производства работ и т. п. Для охотников-сезонников из других предприятий или организаций таким основанием служит договор, заключенный между хозяйством и охотником, в котором также указывается участок, выделяемый бригаде (охотнику), и взаимные обязательства сторон.

Охотники-любители, не заключившие договоры с промхозом (совхозом, колхозом), получают от администрации допуск-разрешение на право охоты в угодьях хозяйства на сезон.

На кадровых охотников в течение всего периода их работы, в том числе во время пребывания на промысле, выполнения охотхозяйственных и других работ, заведующие участками или бригадиры ведут табель учета выхода на работу установленного образца. В ряде хозяйств эти данные проставляются в нарядах или приемных квитанциях. На сезонных рабочих табель не ведется, но администрация хозяйства, заведующие производственными участками (управляющие отделениями) должны точно знать, на каких промысловых участках и в какой период заняты их сезонные рабочие.

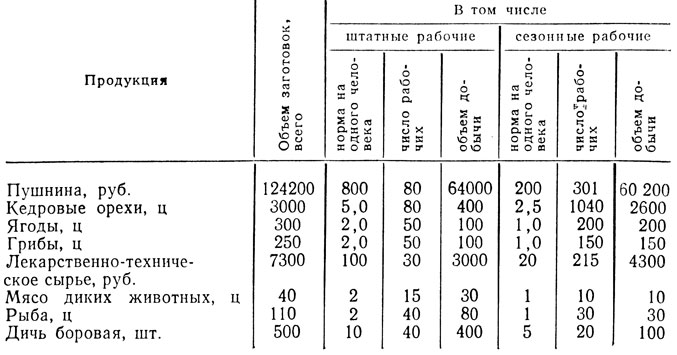

Нормы выработки разрабатываются на каждый вид работ (отстрел пушных зверей, вылов рыбы, сбор дикорастущих ягод и т. п.) специалистами (охотоведом, товароведом-технологом, экономистом) хозяйств, исходя из конкретных условий труда: численности животных, урожая дикорастущих, длительности периода работ, обеспеченности работников орудиями производства и транспортными средствами, их квалификации и т. п., с учетом фактических показателей за прошлые годы. Проектируемые нормы выработки и расценки оплаты труда обсуждаются в коллективе и согласовываются с местным комитетом профсоюза. Затем эти показатели включаются в проект Положения об оплате труда рабочих предприятия, который рассматривается и утверждается вышестоящим управлением (трестом) ведомства и областным комитетом профсоюза. По этим нормам выработки в промфинплане рассчитывается потребность хозяйства в постоянной и сезонной рабочей силе (табл. 6).

6. Распределение плана заготовок и нормы добычи (сдачи) продукции промыслов (на примере ленского промхоза)

Нормы выработки могут быть дифференцированы по отделениям (производственным участкам) хозяйства, значительно различающимся по продуктивности угодий, их освоенности, срокам промысла и т. п.

В большинстве промхозов и совхозов Сибири нормы добычи пушнины на одного кадрового охотника колеблются от 700 до 1200 руб., на одного сезонного охотника - от 150 до 600 руб. Фактическая сдача пушнины по коопзверопромхозам РСФСР (включая европейскую часть) за 1974 г. составила 743 руб. на одного штатного охотника, по совхозам Эвенкии - 1127 руб.

Для того чтобы обеспечить круглогодовую занятость и наиболее рациональное использование труда кадровых охотников в течение года, охотовед и экономист промхоза (совхоза) составляют календарный план занятости их по видам работ в разрезе месяцев, а иногда и декад.

Учет выполнения кадровыми охотниками ведется на лицевых счетах (по каждому из них или бригаде в целом), куда из нарядов, приемных квитанций, актов на приемку работ и других документов вносятся сведения об установленных заданиях и их выполнении (сдаче продукции и работ). Подобный учет целесообразно вести на охотников и сборщиков дикорастущих, заключающих договоры на сезон промысла, чтобы оперативнее руководить их работой и поощрять передовиков. Оплата труда кадровых охотников совхозов, промхозов, рыбозаводов за добытую и сданную продукцию промыслов производится по расценкам, исчисленным исходя из действующих тарифных ставок, норм выработки и числа дней в сезоне. Все эти показатели указываются в Положении об оплате труда рабочих совхоза (промхоза).

Например, если норма выработки на сезон пушного промысла установлена в сумме 900 руб., а его длительность - 150 рабочих дней, то расценка за 100 руб. сданной пушнины составит 84,6 руб. При расчете дневная тарифная ставка на охотничьем промысле (V разряд конно-ручных работ - 4 р. 06 к. за 7-часовой рабочий день) умножается на надбавку за продукцию (125%) и число рабочих дней в сезоне, а полученное произведение делится на сезонную норму выработки (4 р. 06 к. × 125% × 150 дней = 900 руб.).

Расценки за добычу диких копытных, вылов рыбы, сбор дикорастущих орехов, грибов и ягод устанавливаются за 1 ц сданной продукции. За сдачу сверхплановой продукции (кроме лицензионных видов) кадровым охотникам выплачиваются премии по итогам работы за сезон в размере до 20% от стоимости продукции, сданной сверх плана. Конкретный размер (процент) премиальных устанавливается в Положении об оплате труда рабочих хозяйства. В нем же устанавливаются тарификация различных охотхозяйственных работ (устройство самоловов, прокладка дорог и троп и т. п.), нормы выработки и расценки на них.

В тех хозяйствах, которые не перешли на оплату труда по расценкам, расчеты с кадровыми охотниками ведутся: за промысловую пушнину - по прейскуранту закупочных цен № 70-46; за дикорастущие ягоды, грибы, орехи и мясо диких животных - по закупочным ценам, утвержденным обл (край) исполкомами или заготовительными организациями; за боровую дичь - по закупочным ценам, утвержденным советом министров союзной республики; за лекарственное сырье - по государственным закупочным ценам. Таким же образом оплачивается продукция, сданная охотхозяйственным предприятиям и заготовительным организациям сезонными охотниками и сборщиками.

В соответствии с указаниями финансовых органов суммы, выплачиваемые штатным охотникам-промысловикам, а также лицам, привлекаемым временно к добыче пушнины по договорам, не подлежат обложению подоходным налогом и налогом на холостяков, одиноких и малосемейных граждан СССР. Освобождены также от обложения налогом выплаты за грибы, лекарственные травы, дикорастущие плоды, ягоды и орехи. Не подлежат обложению подоходным налогом и все другие заработки штатных охотников-промысловиков, выплачиваемые предприятиями, в штате которых они состоят.

При копировании материалов просим ставить активную ссылку на страницу источник:

http://furlib.ru/ "FurLib.ru: Обработка кожи и меха"