Освоение ресурсов кожевенного и шубно-мехового сырья

Ресурсы сырья - это размер производства кожевенного и шубно-мехового сырья, то есть количество полученных за определенный период (квартал, год) шкур от забоя и падежа скота. Освоение ресурсов сырья - это удельный вес снятых и использованных для продажи государству или другие цели шкур с забитого и павшего скота, выраженный в процентах.

Производство кожевенного сырья в сельском хозяйстве является сопутствующим процессом при выращивании скота, поэтому размер поступления его определяется в основном контингентом скота, предназначенного для забоя на мясо.

Расчет ресурсов кожевенного сырья для планирования заготовок проводится по видам скота: крупный рогатый скот, лошади и верблюды, овцы и козы, свиньи. В продукцию колхозов и совхозов включается производство шкур от животных, забиваемых на внутрихозяйственные нужды в самом хозяйстве, павших от незаразных заболеваний и допущенных ветеринарными органами для дальнейшей переработки в товары народного потребления.

Убойный контингент животных определяется исходя из данных балансового расчета движения поголовья скота и на основе годового плана государственных закупок скота. Так как план закупок скота устанавливается в живой массе без подразделения по видам животных, то для определения убойного контингента используется соотношение отдельных видов скота, поступившего на мясо по прошлому году. При этом учитываются предполагаемые изменения средней сдаточной массы одной головы скота.

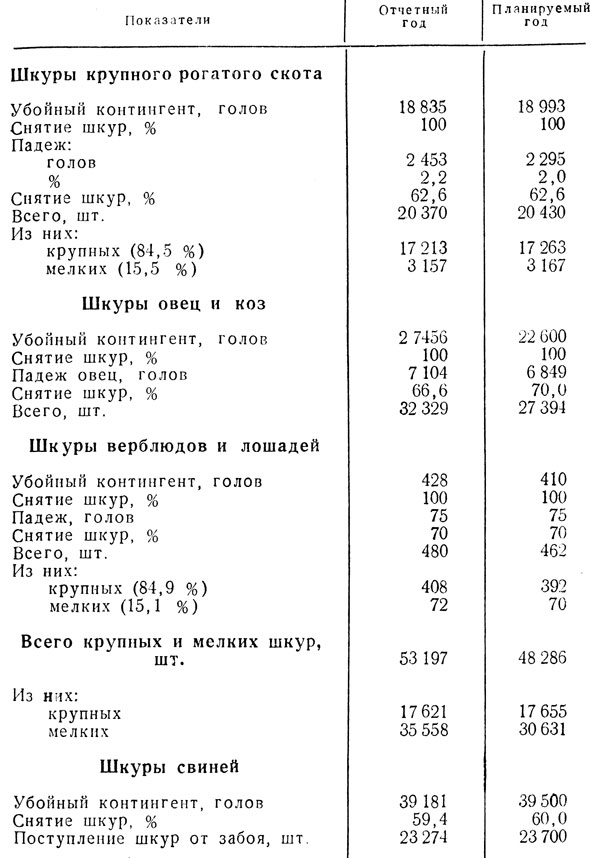

После определения убойного контингента скота приступают к расчету количества крупных и мелких кож, получаемых от крупного рогатого скота, лошадей и верблюдов.

В соответствии с производственным назначением перерабатываемого кожевенного сырья шкуры указанных групп животных подразделяют на крупное и мелкое кожевенное сырье. Удельный вес или коэффициент крупных и мелких кож устанавливают в соответствии с фактически сложившимся выходом за прошедший год. Шкуры овец и коз относятся к мелкому кожевенному сырью и входят в общий баланс мелких кож наряду с мелкими кожами, получаемыми от крупного рогатого скота, лошадей и верблюдов. Также по сложившемуся удельному весу за прошедший год рассчитывают выход кож от павшего поголовья (табл. 31).

Таблица 31. Ресурсы кожевенного сырья

Производство свиных шкур рассчитывают от убойного контингента свиней, не считая павших, с учетом планируемых типов откорма: беконного, мясного, сального. Таким образом, выход шкур в свиноводстве составляет значительно меньший удельный вес по сравнению с другими видами скота за счет производства части свинины в шкуре (окорок, шпиг).

На основе расчета ресурсов кожевенного сырья формируется государственный план закупок. Утвержденный план закупок распределяется областными, краевыми исполкомами народных депутатов и советами министров автономных республик между заготовительными организациями и предприятиями мясной промышленности. В плане мясной промышленности отражается поступление шкур от забоя скота, сдаваемого государству, а в плане потребительской кооперации - сырье, поступающее от закупок в снятом виде или от забоя на своих скотоубойных пунктах.

Утвержденный план закупок кожевенного сырья доводится до исполнителей - заготовительных контор потребкооперации, которые заключают с колхозами и совхозами договора контрактации на закупку этого сырья. За последние годы в колхозах и совхозах заметно улучшилось отношение к использованию шкур животных, забиваемых на общественное питание или получаемых от павшего скота. Освоение ресурсов этого сырья возросло с 74,8% в 1980 г. до 81,6% в 1983 г.

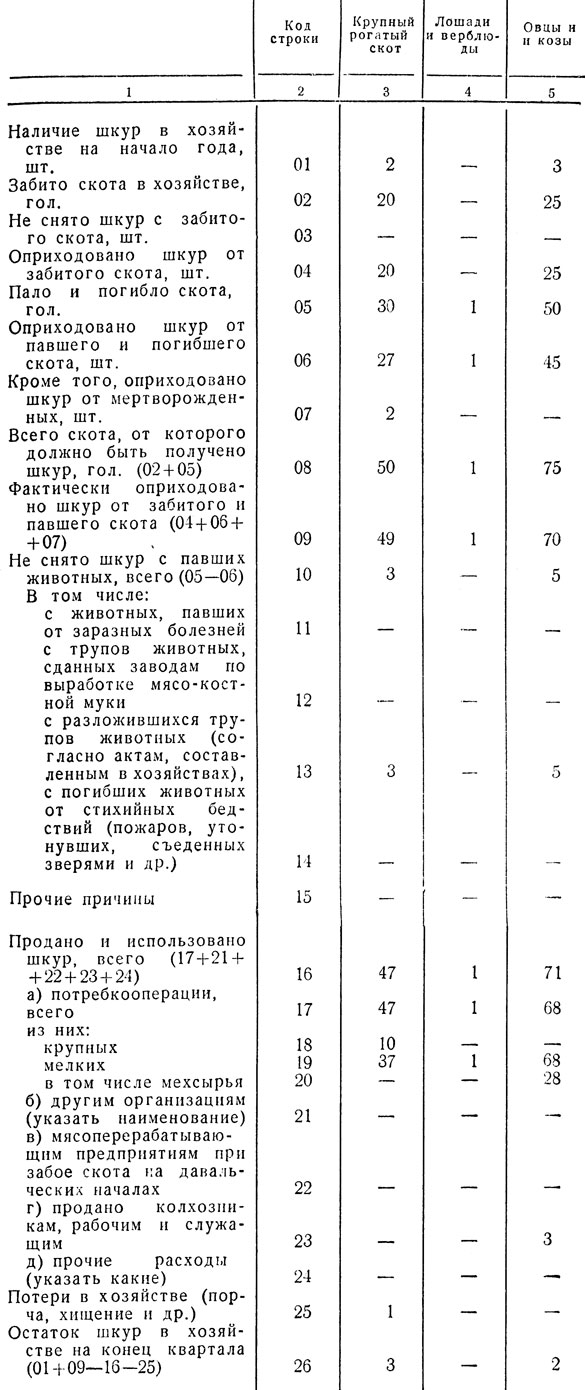

С целью анализа состояния этой работы в колхозах, совхозах, заготконторах потребкооперации ЦСУ СССР установлена квартальная отчетность "О ресурсах и использовании кожевенного сырья". Отчет заполняют все колхозы, совхозы и межхозяйственные предприятия, имеющие скот, независимо от того, кому принадлежит поголовье - колхозу, совхозу или межхозяйственному предприятию, то есть учитывается собственное поголовье и принятое на доращивание и откорм. Отчет заполняется на основании данных первичного зоотехнического и бухгалтерского учета. В графы "Крупный рогатый скот", "Лошади и верблюды" включаются все половозрастные группы, в том числе телята, жеребята и верблюжата. В графу "Овцы и козы" не включаются каракульские ягнята. Они учитываются отдельно по отчетности на каракулево-смушковое сырье. В строке 01 записывается остаток шкур, находящихся в складах хозяйства на отчетную дату. Строка 02 заполняется на основании актов на выбытие животных. В ней учитывается все количество скота, забиваемого в хозяйствах на общественное питание, независимо от того, где был произведен забой: непосредственно в хозяйстве, на скотоубойном пункте потребкооперации или на условиях давальческой переработки на мясокомбинате. Сюда же включаются шкуры, полученные от вынужденного забоя скота, мясо которого принято мясокомбинатом на пищевые цели. Строка 04 заполняется на основании приходных документов о фактическом поступлении шкур на склад. Строка 09 должна быть равна сумме строк 04, 06 и 07. Меховые шкурки ягнят и козлят в графе "Овцы и козы" заносятся в строку 19 вместе с другим мелким кожевенным сырьем и овчинами, а также включаются в строку 20 "В том числе мехсырья". Меховые шкурки молодняка крупного рогатого скота, лошадей и верблюдов включаются вместе с другим мелким кожсырьем соответствующих групп животных. В отдельную строку они не выделяются.

Пример заполнения формы отчетности по кожевенному сырью приведен в таблице 32.

Таблица 32. Отчет о ресурсах и использовании кожевенного сырья на 1 октября 1984 г

Колхозы, совхозы и межхозяйственные предприятия высылают отчет восьмого числа после отчетного квартала районным инспекциям государственной статистики, а совхозы треста, кроме того, - своей вышестоящей организации.

При определении ресурсов кожевенного и шубно-мехового сырья из его общего объема, образующегося в хозяйстве от убоя скота на внутрихозяйственные нужды, падежа и гибели животных (по форме статотчета № 24), исключаются шкуры животных, павших от заразных заболеваний, с которых, согласно ветеринарному законодательству, они не должны сниматься; шкуры с павших животных, сданные заводам по производству мясо-костной муки; шкуры животных, погибших от стихийных бедствий (пожаров, утонувших, съеденных хищными зверями); шкуры скота, сданного на мясокомбинаты на давальческую переработку, а также шкуры, переработанные на давальческих началах (только для колхозов). Весь этот расход должен быть подтвержден соответствующими актами, приемными квитанциями или накладными установленной формы отчетности.

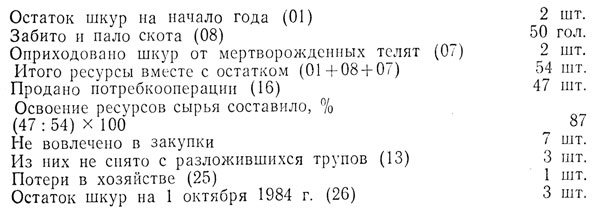

Расчет освоения ресурсов шкур крупного рогатого скота по хозяйству, приведенный в таблице 32, проводится по следующей схеме.

Освоение шкур в данном случае несколько выше среднего уровня в целом по республике (81,6%), но ниже тех требований, которые предъявляются для выплаты 30%-ной надбавки за высокие показатели в этой работе (освоение на 95%).

Аналогичный расчет освоения ресурсов сырья делается по овцам и козам, лошадям и верблюдам. Отчетность по освоению ресурсов кожевенного сырья по свиньям статистическими органами не предусмотрена. В свиноводческих хозяйствах также ведется подсчет освоения ресурсов свиного сырья с целью получения дополнительных средств в виде 30%-ной надбавки к стоимости сданных государству шкур не менее чем на 95% от имеющихся ресурсов.

На основании данных отчетности выясняются причины, по которым не были сняты шкуры с павших животных или испортились снятые шкуры. Если потери шкур произошли из-за бесхозяйственности, то с виновных лиц производится удержание нанесенного хозяйству ущерба. Исчисление цен для определения размера ущерба материальных ценностей, на которые розничные цены не установлены, производится исходя из закупочных цен с применением установленного для кожевенного и шубно-мехового сырья коэффициента 3. С помощью коэффициента цена доводится до уровня розничной цены на аналогичные или близкие по потребительским свойствам товары народного потребления. Например, по вине материально ответственного лица утеряна или похищена шкура теленка или овцы. Средняя закупочная цена за такую шкуру по колхозу или совхозу составляет от 6 до 10 руб. Применяя установленный коэффициент, сумма возмещаемого ущерба за шкуру составляет от 18 до 30 руб.

По приведенному расчету освоения ресурсов сырья можно судить не только о работе колхозов, совхозов и сельскохозяйственных органов, но и заготконтор потребкооперации.

В силу возложенных на них обязанностей заготконторы должны организовывать приемку сырья непосредственно в хозяйствах. Большой остаток шкур на конец отчетного периода указывает на недостаточно высокий уровень организаторской работы потребкооперации по вовлечению в заготовки всего образующегося в хозяйствах кожевенного сырья.

Анализ отчетных данных с учетом участия в работе по освоению ресурсов сырья как колхозов и совхозов, гак и заготовителей позволяет более правильно ориентировать сельскохозяйственные и заготовительные органы на выполнение возложенных на них функций по использованию всего кожевенного и шубно-мехового сырья, производимого в колхозах и совхозах для нужд народного хозяйства.

При копировании материалов просим ставить активную ссылку на страницу источник:

http://furlib.ru/ "FurLib.ru: Обработка кожи и меха"